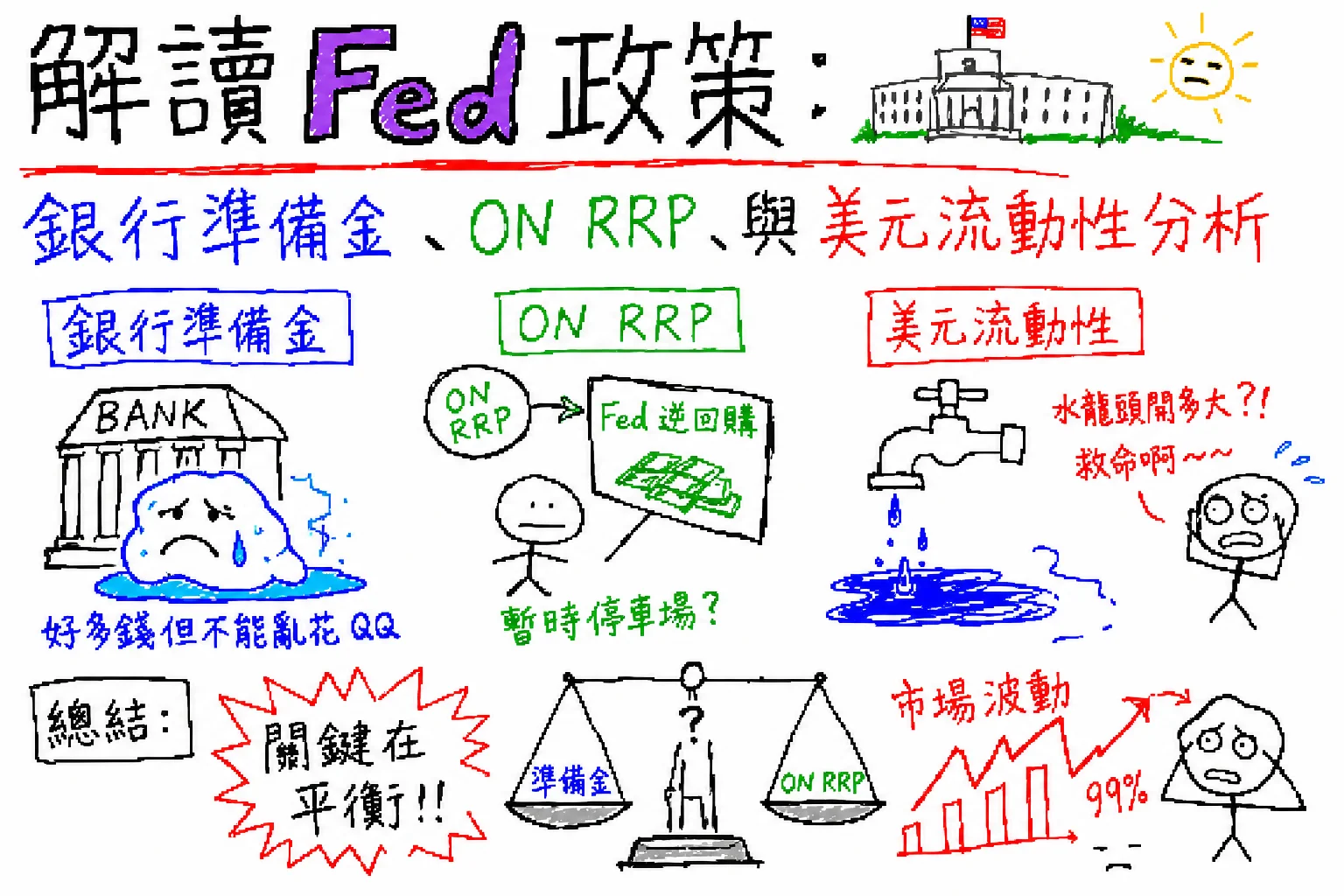

Bank Reserve, DXY, ON RRP 在現代金融體系中,中央銀行(例如美國的聯邦儲備委員會,簡稱 Fed)扮演著至關重要的角色,通過調控銀行體系的流動性來影響整體經濟。理解商業銀行存放在中央銀行(特別是 Fed)的準備金、以及 Fed 使用的貨幣政策工具(如量化寬鬆/緊縮、隔夜逆回購協議 ON RRP)如何影響美元流動性與美元指數 (DXY),對於分析宏觀經濟和金融市場非常重要。

1:Bank Reserves與銀行體系流動性

想像一下,銀行做生意就像我們賺錢花錢,他們也需要一個安全的地方放錢,還要預備一些隨時能用的現金。銀行存在 Fed 的這部分錢,就叫「準備金」。 這筆準備金非常重要,因為它是銀行體系裡最最安全、隨時可以動用的錢。所有銀行之間的交易結算,很多時候就是透過互相調整在 Fed 的準備金數字來完成的。 準備金多不多,直接反映了整個銀行體系「錢多錢少」的狀況。 準備金很多 → 銀行手頭緊不緊?不緊,資金超多,流動性很好 準備金很少 → 銀行手頭緊不緊?很緊,錢不夠,流動性緊張 舉個例子: 美國 商業銀行在 Fed 的準備金,現在大概是幾萬億美元。Fed 之前 QE的時候,這個數字曾經暴漲好幾倍。 台灣 商業銀行存在央行的準備金,規模相對小一點,大概是幾千億到上兆新台幣。 雖然金額差很多,但對各自的國家來說,銀行準備金總數都是看銀行體系「錢多錢少」很重要的指標。

2:Fed的貨幣政策操作對準備金與流動性的影響

Fed 有幾個「水龍頭」可以直接影響銀行準備金的數量: QE (量化寬鬆) - 「大開水龍頭,放水!」 —經濟不好或怕物價跌的時候,Fed 就會「QE」。 —它會直接拿錢去市場上買政府債券或不動產相關的證券 (MBS)。 —買了之後,賣給 Fed 的人(通常是銀行)就會收到錢,這筆錢就變成銀行的「準備金」,存在 Fed 那裡。 結果: 銀行準備金「嘩」地大量增加,銀行體系資金多到「溢出來」,流動性超級寬裕。 效果: 市場上美元一下子多起來,美元的「身價」相對就可能貶值,代表美元強弱的美元指數 (DXY) 就會下降。錢多,市場風險偏好就會上升。 QT (量化緊縮) - 「關小水龍頭,收水!」 —經濟太熱或通脹太高的時候,Fed 就會「QT」。 —它不做太多操作,主要是讓之前買的債券到期,但不把收回來的錢重新投入,等於把錢收回到 Fed 自己手上。有時候也可能直接賣掉一些資產。 收回來的錢,就是從銀行體系的準備金裡扣掉的。 結果: 銀行準備金「咻」地減少,銀行體系資金變少,流動性收緊。 效果: 市場上美元變少,美元相對就可能漲價 (升值),DXY就會上升。 例子: 2020 年疫情剛來時,Fed 為了救經濟,瘋狂「暴力 QE」。銀行準備金從 1.5 萬億美元一下飆到 4 萬億美元以上!這就是為啥當時美元指數 DXY 跌得很兇的原因之一,市場上也因為資金多,投資信心慢慢回來。

3:ON RRP

另一個資金的停車場 除了銀行準備金這個池子,Fed 還有一個叫做 ON RRP (隔夜逆回購協議) 的工具。 這個工具像是 Fed 提供的「隔夜停車場」,讓某些特定機構(比如貨幣市場基金,你可以想像成錢的「大戶」)如果手上有閒錢,晚上可以停在 Fed 這裡,賺一點點隔夜的利息(通常比銀行存在 Fed 的利息低一點點)。 ON RRP 這個「停車場」裡錢多錢少,能告訴我們除了銀行之外,市場上其他地方的資金多不多:

—ON RRP 裡的錢「爆多」→ 市場上閒錢多到沒處去! 這表示市場上錢很多,但銀行可能不太想借,或者給的利息太低沒吸引力,所以這些閒錢寧可跑到 Fed 的 RRP 這裡停著。 結果: 銀行系統裡實際能用的錢(準備金)可能相對沒那麼多,或者增長慢了。這有點像是把銀行系統外的流動性「鎖」在 Fed 這裡。 信號: 這通常代表美元短期資金很「值錢」、很「搶手」,市場有點緊張,這會讓美元變強,DXY 傾向於上升。特別是 Fed 如果稍微提高 RRP 給的利息,會讓更多錢願意停在這裡。

—ON RRP 裡的錢「變少」→ 閒錢從 Fed 這裡跑出來了! 這表示這些閒錢可能找到了更好的去處,比如銀行開始更積極地吸收資金,或者市場上出現了其他更有吸引力的投資機會。 結果: 資金可能重新流回銀行體系,變成銀行準備金,或者進入其他市場。 信號: 這通常代表市場流動性正在變得寬鬆,美元短期資金沒那麼搶手了,這會讓美元供給增加,DXY 面臨下跌壓力。 你可以把銀行準備金 (Reserves) 和 ON RRP 看成是兩個相互連通但又有點區別的「資金池」: 市場錢多到爆炸時 → 錢會從銀行跑到 ON RRP 這個「停車場」去。RRP 裡錢變多,銀行準備金相對就少了點。 市場錢沒那麼多時,或者 Fed/銀行調整利率讓存在銀行更划算時 → 錢會從 ON RRP 流回銀行,變成銀行準備金。

所以, 看準備金: 了解銀行體系裡有多少「零用錢」,這是最基本的流動性。 看 ON RRP: 了解銀行體系外,更廣泛市場上的閒錢是跑到 Fed 這裡「停車」,還是回流到銀行和市場,這告訴我們資金的「流向」和「停泊」偏好。 結合兩者: 就能判斷整個美元市場的流動性是寬還是緊,錢是到處流動還是被鎖在 Fed,進而預測美元的強弱 (DXY 的走向)。RRP 越高,通常代表美元越貴/越強;RRP 越低,通常代表美元變便宜/變弱的可能性增加。 截至2025年5月8日,美國聯邦儲備系統(Fed)最新數據顯示: 美國銀行體系準備金(Bank Reserve)

美國銀行體系在聯邦儲備銀行的準備金餘額為約3.22兆美元。

隔夜逆回購協議(ON RRP, Overnight Reverse Repurchase Agreement)

ON RRP餘額最新數據為約1,298.58億美元,這是截至2025年5月的最新月度數字。

ON RRP利率為4.25%,每家對手方每日上限為1,600億美元。 美國銀行準備金餘額雖高但隨Fed縮表下降。更關鍵的是,ON RRP餘額已從高峰斷崖式下跌至低位(約1300億美元)。這反映大量資金正從Fed這個「資金停車場」流向更廣泛的市場。依據分析,這種資金「解凍」趨勢可能抵消部分縮表影響,對美元指數(DXY)構成潛在下行壓力。